1. Définition de la fiche de calcul des marges

On distingue trois différents types de marges que l’exploitant calcule selon le degré d’analyse : i) la Marge Après Remboursement de l’Intrant (MARI), ii) la Marge Brute (MB), et iii) le Bénéfice Net (BN).

2. Utilité et importance de la fiche de calcul des marges

La Marge brute permet au producteur de :

- dégager l’opportunité d’une activité ;

- comparer plusieurs activités entre elles ;

- comparer la même activité au sein de plusieurs entreprises/exploitations en mettant en évidence les points faibles et les points forts de leur fonctionnement ;

- suivre l’évolution d’une même activité dans le temps au sein d’une même entreprise/exploitation.

La Marge Après Remboursement des Intrants permet au producteur de :

- dégager la part des intrants dans la réalisation des activités ;

- savoir les activités qui nécessitent l’utilisation des intrants et les comparer aux autres ;

La Marge Nette permet au producteur de :

- savoir si l’exploitant est dans une situation de bénéfice ou de perte ;

- voir le point de chaque catégorie de Main d’œuvre dans la réalisation des activités.

3. Limites

La MB et la MARI ne permettent pas de juger de la rentabilité réelle de l’activité car elles ne prennent pas en compte la totalité des charges de l'exploitation (charges de structure en plus).

4. Identification et définition des concepts clés

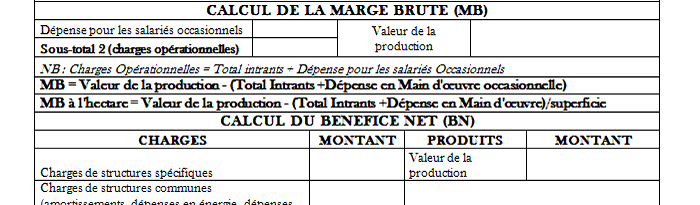

- MARI : est la valeur résiduelle du produit brut après déduction des consommations liées aux intrants uniquement ;

- Marge Brute : est la valeur résiduelle du produit brut après déduction des consommations directes ou variables ;

- Bénéfice Net : est la valeur résiduelle du produit brut après déduction de toutes les catégories de charges ayant contribué à la réalisation de l’activité ;

- Charges opérationnelles, variables ou directes : ensemble de consommation de bien et/ou de service (quelle que soit son origine) liée à une activité qui disparaisse avec la fin du processus. Leur importance est fonction de l’activité ;

- Charges fixes ou de structures ou indirects : ensemble de consommation de bien et/ou de service (quelle que soit son origine) qui concourent à la création de richesse et non liées à une activité spécifique donc ne disparaisse pas à la fin du processus ;

- Les charges supplétives : ce sont des charges qui n’existent pas en tant que tel mais que l’on valorise pour en avoir une idée plus juste. C’est, par exemple, la main d’œuvre familiale.

5. Modèles

Seule la version française de la fiche de calcul des marges est disponible dans la boîte à outils.

| Version française (modèle classique) |