1. Utilité du Cahier de Banque

Le cahier de Banque en tant qu’outil, permet de retracer les flux financiers de l’OP à la banque. Tenu par le Trésorier, le cahier de banque est un outil de contribution à l’indicateur de performance du sous-domaine « Gestion des Ressources ». Bien tenu, le cahier de banque permet de savoir les diverses opérations de l’OP sur son (ses) compte (s) et d’en en déduire le solde à chaque instant. Le cahier de banque permet de :

- avoir une idée du solde à une date donnée ;

- assurer le suivi régulier des mouvements de fonds de la banque à la caisse et vice-versa ;

- constituer une preuve de la disponibilité de liquidité ou non sur le compte et en tant que tel est un outil de contrôle du point communiqué par la banque.

2. Objectifs ou compétences à acquérir

L’objectif visé par l’usage du Cahier de Banque et sa tenue est d’outiller les élus à :

- maîtriser la tenue de l’outil;

- maîtriser l’exploitation du Cahier de Banque ;

- reproduire par eux mêmesl’outil.

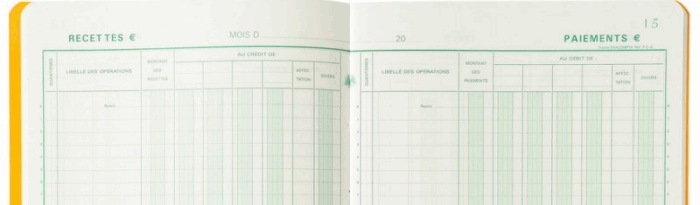

3. Description du cahier de banque

Cet outil porte les informations suivantes :

- Page de garde : Commune, Arrondissement, Village/Quartier, dénomination de l’OP, N° d’Enregistrement/Immatriculation de l’OP ;

- Page Intérieure et suivant : présentée en tableau précédé d’en-tête portant les indications suivantes:

- En tête : Commune, Arrondissement, Village/Quartier, dénomination de l’OP;

- Colonne date : inique la date où l’opération de versement ou de retrait a eu lieu ;

- Colonne Référence : indique les références des divers reçus de versement ou de retrait sur le compte par l’OP, ou les numéros de chèques ou d’ordre de virement émis au profit de tiers ou de versement effectué par tiers ;

- Colonne « Libellé » : retrace l’historique des diverses opérations de versement (par l’OP elle-même, par tiers pour règlement de prestation, de commercialisation, etc.) ou de retrait sur le compte par l’OP pour approvisionnement de la caisse, ou règlement prestation d’un fournisseur ou d’un prestataire pour service rendu à l’OP conformément aux dispositions d’une AG, en tout cas d’une ligne de dépenses inscrite ;

- Colonne versement : indique les montants des opérations de dépôt direct par l’OP elle-même, par tiers pour règlement de prestation, de commercialisation, perception de ristournes sur commercialisation groupée, etc.) ;

- Colonne retrait : indique les montants des opérations par l’OP pour approvisionnement de la caisse, ou règlement prestation d’un fournisseur ou d’un prestataire pour services rendus à l’OP conformément aux dispositions d’une AG, en tout cas d’une ligne de dépenses validée en AG ;

- Colonne Solde : fait mention du résultat théorique à la banque après déduction à chaque opération de retrait (diminution du solde initial) ou de l’augmentation du solde antérieur d’avec un (de) nouveau (x) versement(s) ;

- Colonne observation : renseigne sur des spécificités liées à la tenue de l’outil (destination spécifique d’un retrait, spécification du versement d’un prestataire).

En termes de nombre de feuillet, il en existe par principe deux :

- feuillet chrono (à déchirer et à conserver au registre tenu à cet effet) ;

- souche : feuillet non détachable conservé dans le cahier ou le registre de Banque.

4. Modèles

Le cahier de banque est disponible uniquement en modèle français.

| Cahier de banque version française |