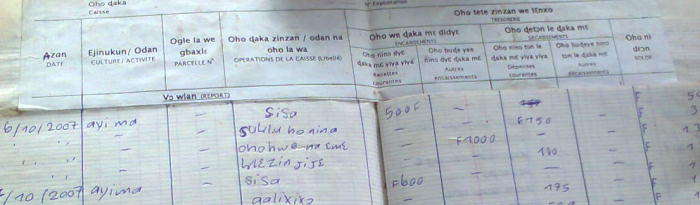

1. Définition du Cahier de Caisse

Le cahier de caisse encore appelé « journal de caisse » ou « livre de caisse » est un document dans lequel le producteur enregistre quotidiennement les flux financiers c'est-à-dire toutes les entrées et sorties d’argent effectuées dans son exploitation.

Il peut être un cahier simple tracé et numéroté pour éviter le retrait des pages ; il peut être conçu et mis à disposition par des institutions ou acheté dans les librairies.

2. Utilité et importance du Cahier de Caisse

Le cahier de caisse est utile au producteur pour :

- se faire régulièrement une idée partielle sur l’état de sa trésorerie ou suivre au jour le jour son solde de caisse ;

- collecter des données de base essentielles pour l’élaboration des différents résultats. C’est d’ailleurs à partir des données du cahier de caisse qu’on réalise le tableau de Flux Mensuel de trésorerie.

3. Limites

Le cahier ne donne qu’une idée partielle de la trésorerie. De surcroît, son remplissage journalier est fastidieux.

4. Définition de quelques concepts clés

- Encaissements : entrée d’argent provenant de l’exploitation (vente de produits végétaux, vente de produits animaux, prestation de service à l’extérieur, recouvrement de créance clients etc.) ;

- Autres encaissements : entrée d’argent en dehors de l’exploitation (emprunts bancaires, intérêts de l’épargne, dons reçus, tontines reçues, retrait d’argent à la banque, vente d’immobilisations etc.) ;

- Décaissements : sortie d’argent aux besoins de l’exploitation (main d’œuvre salariée, achat d’intrants, remboursement de dettes fournisseurs, prestations de service cotisations professionnelles etc.) ;

- Autres décaissements : sortie d’argent lié aux besoins hors exploitation (dépôts d’argent à la banque, prélèvements privés, cotisations tontines, prêts et dons versés, remboursement d’emprunt, intérêts versés, achat d’immobilisations etc.) ;

- Entrée : argent (en espèces) qui entre dans la caisse quelle que soit sa provenance. Cet argent augmente la valeur du solde de caisse précédent.

- Sortie : argent (en espèces) qui sort de la caisse quelle que soit sa destination. Cet argent diminue la valeur du solde de caisse précédent.

- Solde de caisse : montant restant dans la caisse juste après une opération de caisse. La valeur de ce montant est positive ou nulle. Ainsi, le solde de caisse n’est jamais négatif car si l’exploitant ne dispose pas de l’argent dans la caisse, il ne peut effectuer des dépenses.

5. Les modèles du cahier de caisse

Le public de producteurs agricoles à accompagner est constitué à la fois de personnes alphabétisées en français, de personnes alphabétisées en langues nationales ou encore, et ce sont elles les plus nombreuses, de personnes analphabètes (75 à 80%). En conséquence, pour prendre en considération cette diversité de situations, le cahier de caisse a été adapté sous différents modèles.

Ainsi, on distingue :

{kind=link}